25. Juni 2025 | News | BLICKPUNKT

Frühzeitiger oder verzögerter Renteneintritt?

[BLICKPUNKT]

USA: Die Rolle der Lebensdauer und Einkommensungleichheit

In den USA wird die Höhe der monatllichen Rente durch einen späteren Renteneintritt erhöht. Wissenschaftler:innen haben untersucht, ob dies angesichts der Unsicherheiten bezüglich der Lebenserwartung optimal ist. Die Ergebnisse zeigen, dass das finanzielle Risiko einer Rentenverzögerung besonders Männer und einkommensschwache Gruppen betrifft und variierte Entscheidungen nötig sind, abhängig von individueller Lebenssituation und Unsicherheit.

In den USA erhalten Personen, die später in Rente gehen, eine höhere Rente. Wissenschaftler:innen haben untersucht, ob das angesichts der Unsicherheiten bezüglich der Lebenserwartung gut ist. © iStockphoto.com / skynesher

In den USA steigt die Höhe der monatlichen Pensionsauszahlung, je später man in Rente geht. Doch ist es das wirklich wert, länger zu warten? Wissenschaftler*innen des Max-Planck-Instituts für demografische Forschung (MPIDR), der Stanford University und der Huazhong University of Science and Technology (Wuhan) haben dies untersucht. Sie haben sich unter anderem die folgende Frage gestellt: Wie verändert die Ungewissheit der eigenen Lebensdauer das optimale Alter für den Bezug von Sozialleistungen? Ihre Ergebnisse zeigen, dass die Inanspruchnahme von Leistungen mit 62 Jahren – dem frühestmöglichen Alter – eine rationale Reaktion auf die Ungewissheit der Lebenserwartung sein kann. Dies eröffnet eine neue Perspektive darauf, warum viele Amerikaner so handeln.

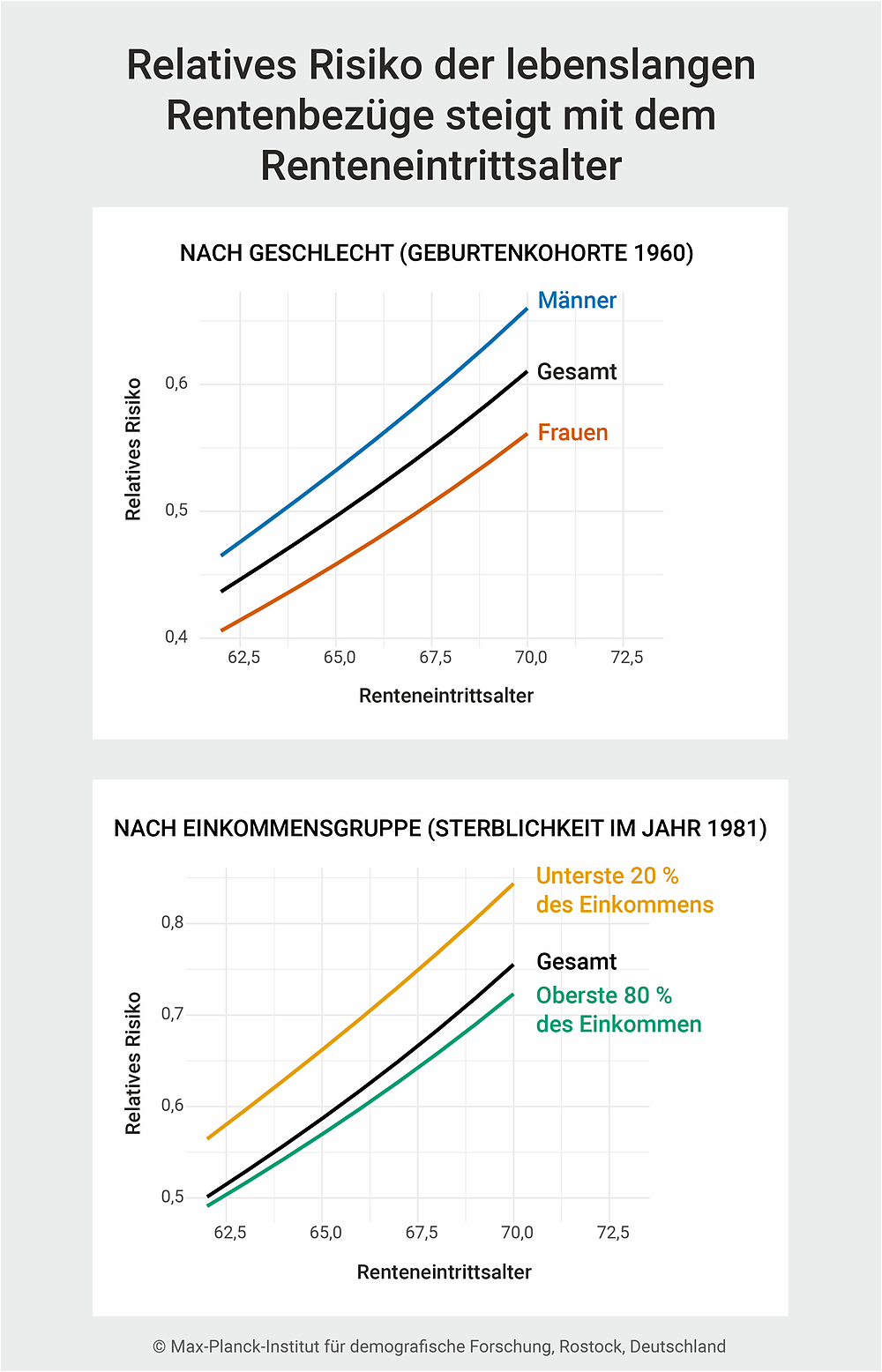

„Die Lebenserwartung ist ungewiss – selbst für gut informierte Menschen. Wir zeigen, dass dieses unvermeidbare demografische Risiko mit einer Verzögerung des Sozialversicherungsanspruchs steigt und Männer sowie einkommensschwache Gruppen stärker trifft. Eine frühzeitige Inanspruchnahme, die oft als suboptimal angesehen wird, kann eine rationale Reaktion auf unvermeidbare Unsicherheiten sein“, erklärt Sha Jiang, Autorin der Studie und Wissenschaftlerin in der Forschungsgruppe Ungleichheiten in Verwandtschaftsbeziehungen und in der Abteilung Digitale und Computergestützte Demographie am MPIDR.

Eine rationale Entscheidung

Jiang und ihre Kolleg*innen haben ein versicherungsmathematisch faires Sozialversicherungsmodell aufgebaut, bei dem die Gesamtleistungen über die gesamte Lebenserwartung hinweg unabhängig vom Zeitpunkt der Inanspruchnahme identisch sind: „Wir haben ein vereinfachtes Modell erstellt, das die wesentlichen, versicherungsmathematisch fairen Merkmale des US-amerikanischen Sozialversicherungssystems erfasst. Um den Effekt der Lebenserwartungsunsicherheit zu isolieren, haben wir uns auf zwei Risiken konzentriert: vor der Inanspruchnahme zu sterben oder nur eine kurze Zeit danach zu leben. Das Ergebnis ist eindeutig: Eine Verzögerung erhöht das finanzielle Risiko, insbesondere für Männer oder Menschen mit geringerem Einkommen“, so Jiang.

In den USA erfolgt die Inanspruchnahme der Sozialversicherung von den rund 50 Prozent der Bevölkerung, die dies tun, zum frühestmöglichen Zeitpunkt, also mit 62 Jahren. „Einige Experten halten dies für irrational. Unser Modell kommt jedoch zu einem anderen Ergebnis. Für Menschen mit begrenzten Ersparnissen oder unsicherer Gesundheit kann eine frühzeitige Inanspruchnahme helfen, das Risiko zu verringern. So erhalten sie zumindest einen Teil der Leistungen, auch wenn sie nicht lange leben. Andere entscheiden sich möglicherweise für einen Mittelweg: Sie nehmen die Leistungen erst einige Jahre später in Anspruch, um höhere monatliche Leistungen zu erhalten und Risiko und Ertrag auszugleichen. Es gibt keine allgemeingültige Antwort. Entscheidend ist, wie viel Unsicherheit sie sich leisten können“, erklärt die Wissenschaftlerin.

Der spätere Bezug einer Rente erhöht das finanzielle Risiko, insbesondere für Männer oder Personen mit geringerem Einkommen.

Eine Lösung passt nicht für alle

Viele Instrumente und Konzepte zur Altersvorsorge basieren auf der Prämisse, dass Menschen ihre Pläne auf Basis der durchschnittlichen Lebenserwartung gestalten können. „Unsere Untersuchungen zeigen jedoch, dass durchschnittliche Prognosen gefährlich irreführend sein können.“ Diese inherente Unsicherheit der Lebensdauer müsse von politischen Entscheidungsträger*innen berücksichtigt werden, wenn sie faire und effektive Entscheidungen zur Altersvorsorge treffen wollen. Eine nicht auf die individuellen Verhältnisse abgestimmte Förderung des späteren Bezugs könnte die bestehenden Ungleichheiten bei den Ergebnissen der Altersvorsorge vergrößern.

„Für Millionen von US-Amerikanern, insbesondere für diejenigen mit schlechterer Gesundheit oder geringerem Einkommen, ist der vorzeitige Bezug von Sozialleistungen keine Fehleinschätzung, sondern eine rationale Reaktion auf ein Risiko. Dieses Verständnis kann dabei helfen, gerechtere und realistischere politische Maßnahmen für eine alternde Gesellschaft zu entwickeln“, sagt Sha Jiang.

Original Publikation

Jiang, S.; Zuo, W.; Guo, Z.; Tuljapurkar, S.:

Genus 81:5, 1–27. (2025)

Keywords

Soziale Sicherheit; Unsicherheit der Lebenserwartung; Rentenalter; lebenslange Rentenbezüge